集微咨询(JW Insights)认为

– 从海关总署披露的半导体设备进口数量与金额增长情况来看,大陆半导体设备进口在今年Q1已有放缓趋势;

– 在22Q1半导体制造设备进口金额趋于放缓的同时,晶圆制造设备进口金额保持稳定增长,半导体设备进口需求进一步集中于国内龙头Fab厂;

– 从今年大陆半导体制造设备市场或难以达到2021年高峰,部分国际晶圆制造企业在中国大陆的Fab厂开支可能走低,且国内Fab厂2022年预计资本支出增幅较低。

伴随席卷全球的缺芯扩产浪潮,全球半导体设备市场在2021年迎来新的高峰。多家机构预测,伴随全球性的扩产脚步,2022年全球半导体市场热度将延续。但与全球市场相对的是,2022年国内半导体设备市场或将呈现回落势态。

一、半导体设备进口放缓

据SEMI数据,2021年全球半导体制造设备销售额激增,相比2020年的712亿美元增长了44%,达到1026亿美元,再次创下历史新高。大陆第二次成为全球半导体设备的最大市场,销售额增长了58%,达到296亿美元,在全球市场占比高达41.6%。

全球半导体设备市场持续升温,主要得益于国际半导体产业积极推进扩产。受到需求驱动,近两年各大厂商加快扩产,有助于缓解当前芯片供求失衡的现象。

多家机构预测,2022年全球半导体市场热度将延续,据IC insights 预计,2022 年全球半导体行业资本支出将大增24%,达到1904 亿美元的历史新高。SEMI 预计,2022 年全球前端晶圆厂设备支出1070 亿美元增长18%,连续第三年增长。

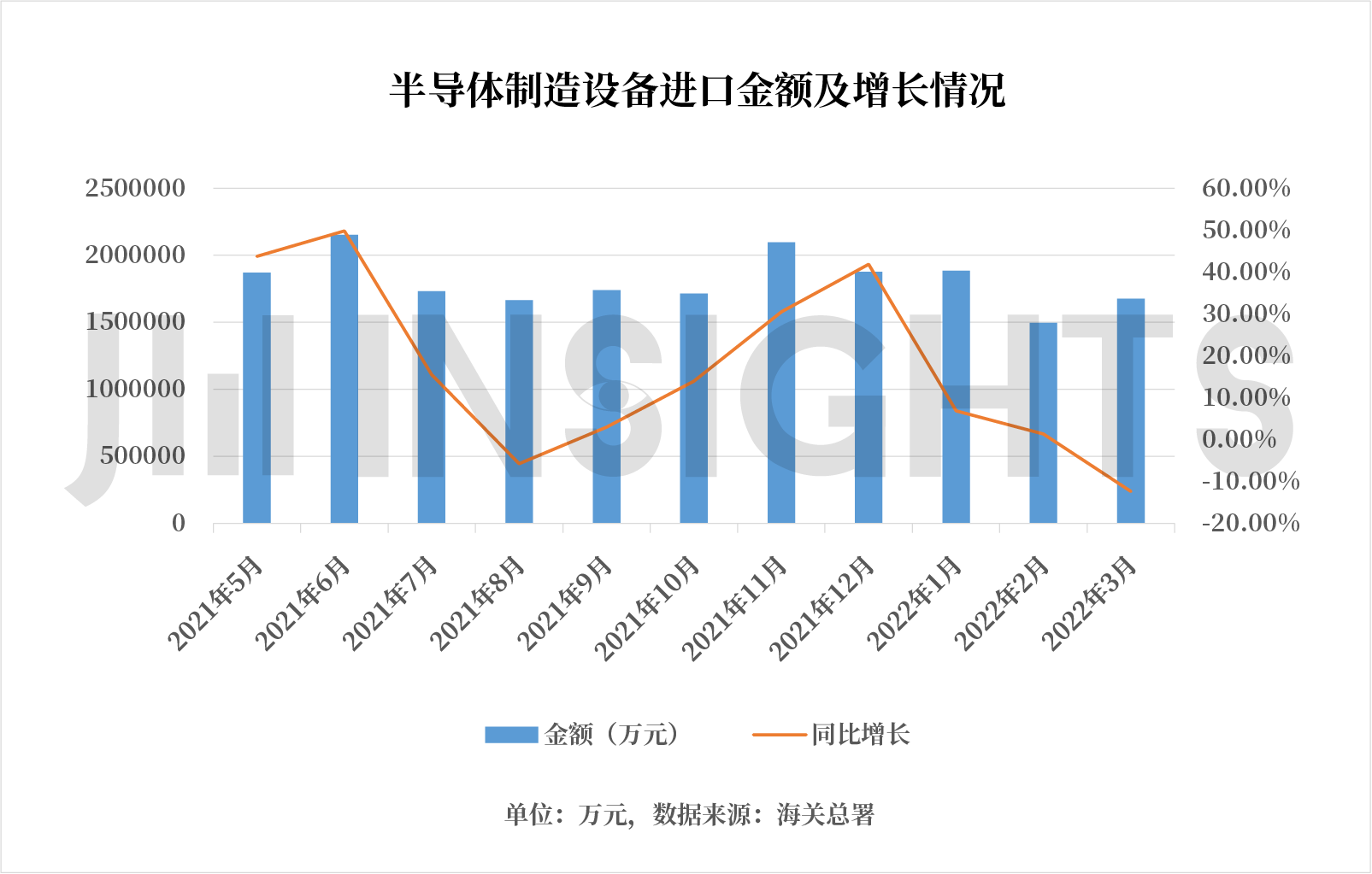

与全球市场形成对比的是,从海关总署披露的半导体设备进口数量与金额增长情况来看,大陆半导体设备进口在今年Q1已有放缓趋势。

根据海关总署数据,今年1/2/3月,大陆半导体设备进口数量分别同比增长7.7%、-2.3%、

-12.9%,进口金额分别同比增长6.8%、1.3%、-12.4%,增速呈显著回落态势。半导体制造设备进口金额增速已接连3月下滑。

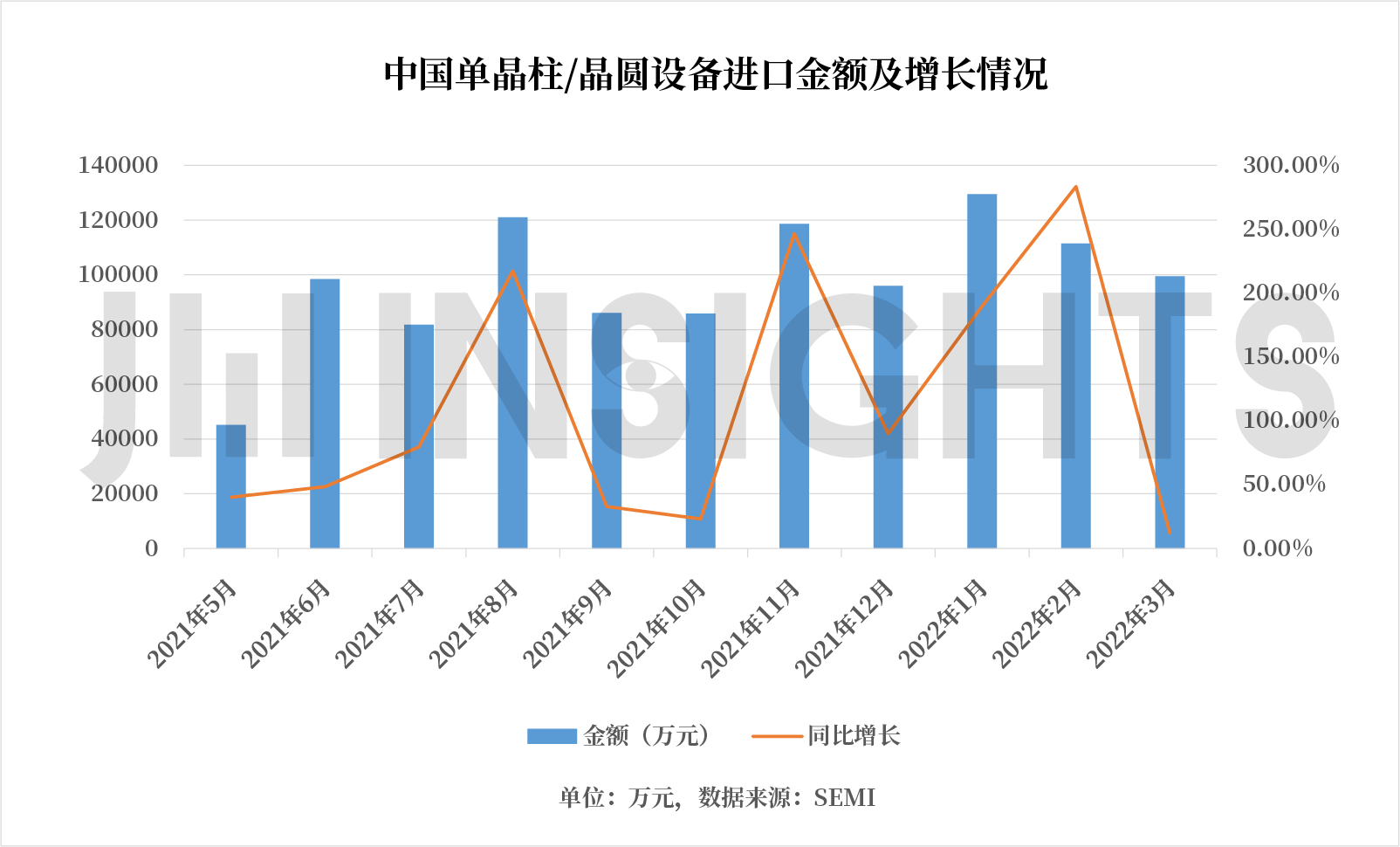

根据SEMI预测,其 对2022年中国大陆晶圆厂资本开支预测下滑30%。但从22Q1晶圆制造设备进口金额来看,1/2/3月分别增长189.7%、283.4%、12%,22Q1半导体设备进口金额下滑并未受到晶圆制造设备明显影响。

集微咨询(JW Insights)认为,在22Q1半导体制造设备进口金额趋于放缓的同时,晶圆制造设备进口金额保持稳定增长。这主要基于以下几方面原因。

(1) 半导体制造设备进口金额趋于放缓,这既受到22Q1上海、香港等地海关受疫情影响,也有中美关系等地缘政治因素延续,部分进口设备进口交付出现延期。

(2) 半导体设备进口需求进一步集中于国内龙头Fab厂。一方面,过去两年全国“造芯热”项目迅速扩张后,伴随政策的完善、监管的加强,以及产业环境的优化,国内扩建项目脚步逐渐趋于理性,另一方面晶圆制造设备热度依旧持续,从本土厂商扩产计划来看,国内还有部分产能待建,设备采购需求依旧旺盛。

二、国内设备市场难及2021年高峰

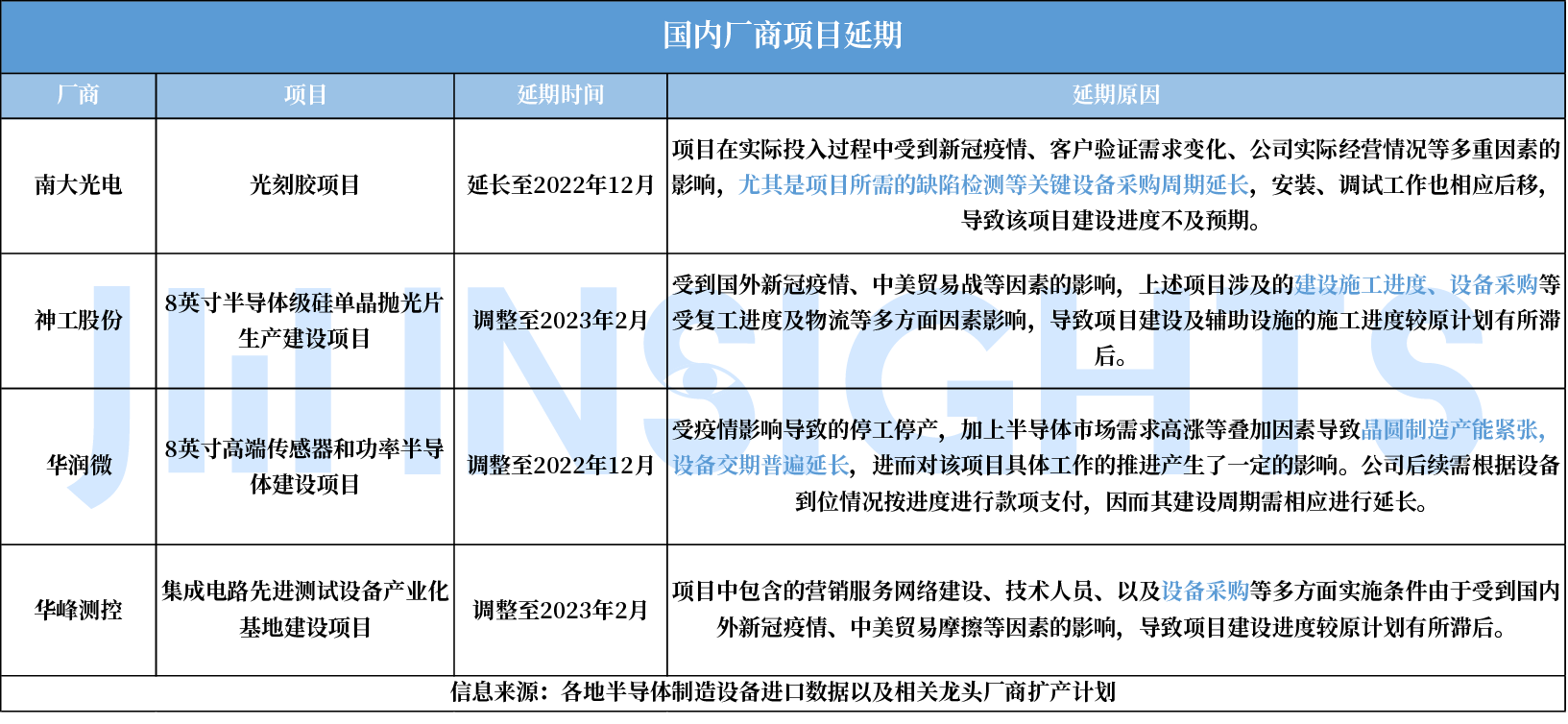

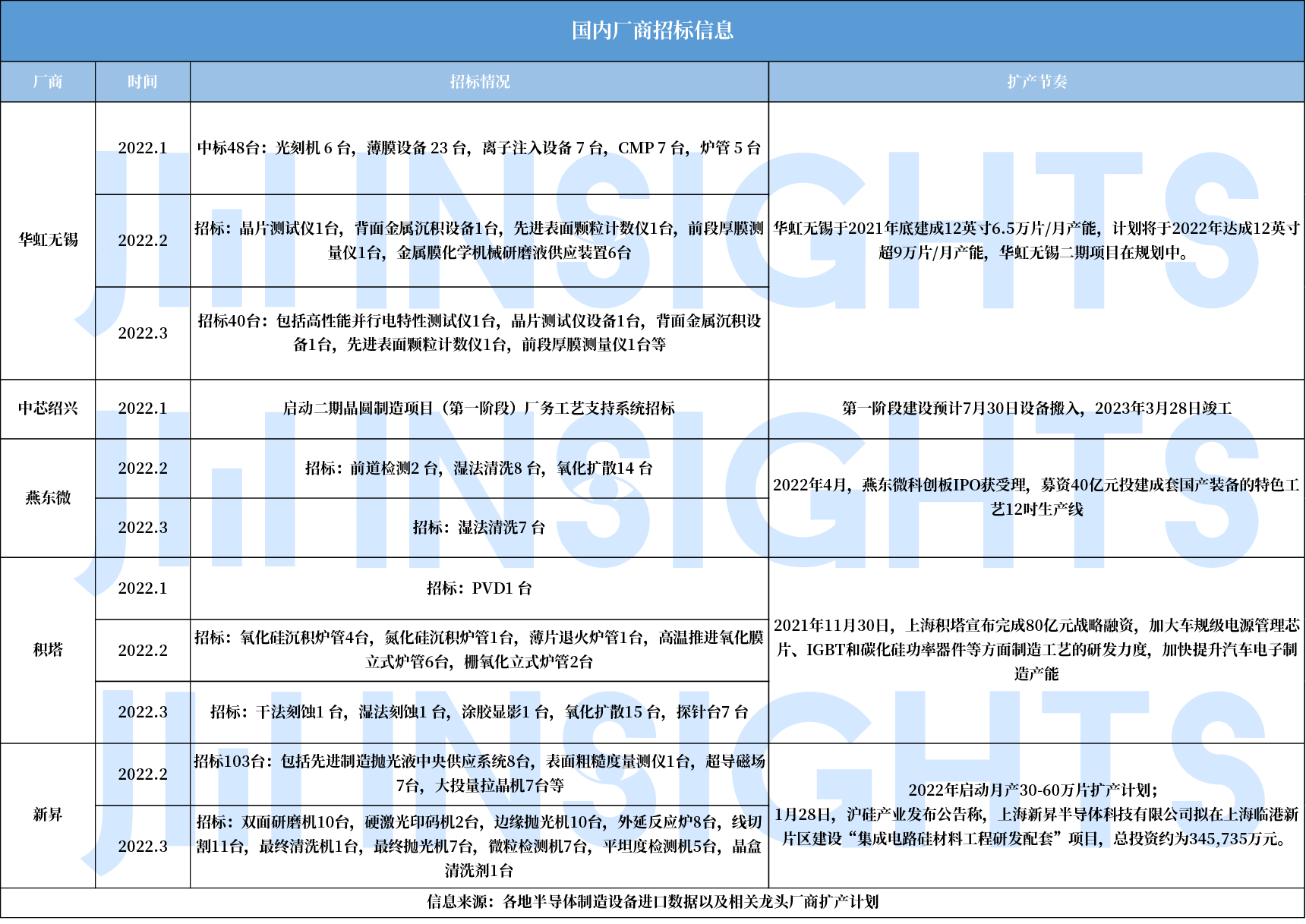

在国内厂商扩产脚步下,今年以来,无锡华虹、上海积塔等项目已陆续发布了多批设备招标信息。

根据公开招标信息,国内制造厂已开启22年扩产与设备招标潮。22Q1,华虹、福建晋华、积塔特色工艺线三大项目启动了多轮招标,招标数量位居前列。此外,新昇、燕东微、 有研艾斯、株洲中车时代、华润微等都进行了设备招标。透露出国内代表性制造厂商扩产意愿较为强烈,而伴随扩产节奏的稳步推进,未来将持续释放设备需求。

除设备招标以外,中芯绍兴于今年1月启动厂务招标;中芯国际临港12英寸项目启动多轮厂房建设招标;中芯国际深圳12英寸项目也于今年启动了项目废水深度处理工程污泥外委处置服务招标等,结合深圳政府工作报告中提出的“2022年建成投产中芯国际12英寸线”,有望迎来新的设备招标潮。

受本土项目扩产驱动,部分省市今年Q1半导体制造设备进口呈现不同幅度增长。受益于无锡华虹等项目带动,江苏省Q1半导体制造设备进口114.4亿元,增长69.4%;此外,杭州半导体制造设备进口5.9亿元,增长300%;北京地区进口制造半导体器件或集成电路用的机器及装置41.3亿元,增长564.5%。

但从今年大陆半导体制造设备市场来看,虽然热度持续,但难以达到2021年高峰,这主要基于以下几方面的原因。

(1)部分国际晶圆制造企业在国内的Fab厂开支可能走低,如三星西安、无锡SK海力士等建厂高峰已过。尽管SK海力士有翻修中国工厂的计划,但受地缘政治影响导致部分先进设备进口受阻,这也给SK海力士升级无锡工厂的计划蒙上了阴影。22Q1陕西进口半导体制造设备同比下降74.9%,这同时也受到于西安三星项目建厂、扩产已陆续完成的影响。

(2)相比全球范围内Fab厂资本支出增长幅度,国内Fab厂2022年预计资本支出增幅较低。根据IC Insights整理,今年资本开支增速预计超过40%的有13家半导体公司,这13家公司资本开支总和预计为918亿美元,同比增长52%。其中,台积电2021年资本支出花费300亿美元,预计2022年为400~440亿美元。

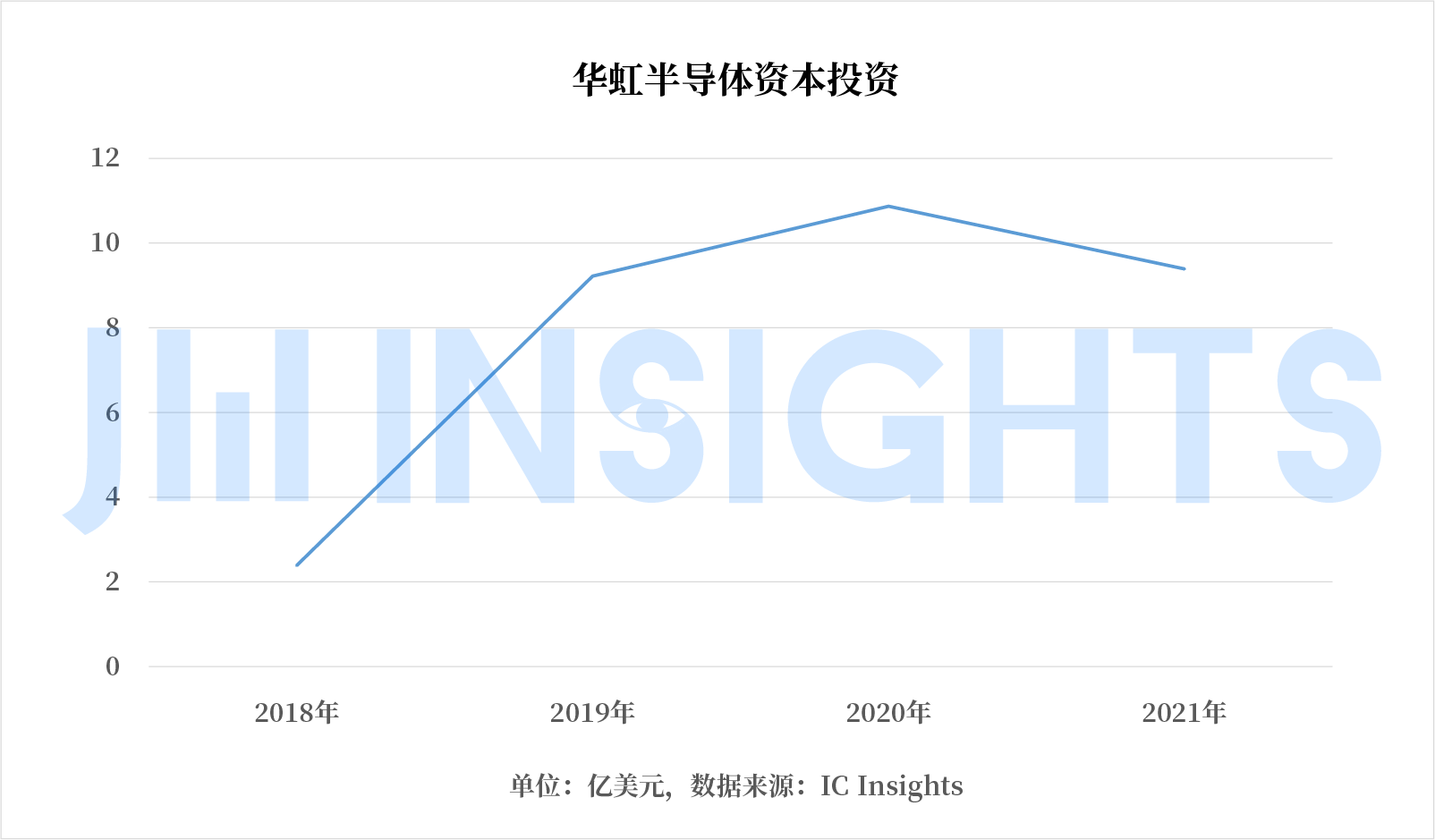

中芯国际2021年资本开支45亿美元,2022预计资本开支50亿美元,增幅11%。从华虹半导体扩产情况来看,根据华虹无锡扩产产能,华虹无锡于2021年底建成12英寸6.5万片月产能,而增资扩产为2.95万片,并非爆发式扩产。

(3)根据各地半导体制造设备进口数据以及相关龙头厂商扩产计划,国内市场对于半导体设备的需求量依旧稳定,但由于疫情影响以及地缘政治、零部件短缺等因素,部分设备出现交期延长,这也一定程度导致今年Q1半导体制造设备进口增速回落。另一方面,半导体制造设备的延期交付,也延长了国内厂商的扩产脚步。